Die alten Börsenweisheiten „Politische Börsen haben kurze Beine“ oder „Kaufen, wenn die Kanonen donnern“ werden von den aktuellen Entwicklungen in der Golfregion auf eine harte Probe gestellt. Die FAM als klassischer „I don’t know-Investor“ (siehe hierzu bitte den FAM Frühlingsbericht 2025) kann keine Prognosen darüber erstellen, wann der Iran-Krieg vorüber sein wird, wo die Ölpreise im Hoch notieren werden oder wie sich die Zins-, Kredit- und Aktienmärkte im weiteren Jahresverlauf entwickeln werden. Was wir aber machen können, ist zu analysieren, was in den einzelnen Märkten aktuell eingepreist ist.

Der Iran-Krieg, welcher am Samstag, den 28. Februar 2026

begann, war für die Börse eine kalte Dusche. Der US-Politikwissenschaftler Professor Robert A. Pape geht sogar so

weit, jetzt von vier Weltmächten zu sprechen. Bis Ende Februar habe es lediglich drei Weltmächte gegeben, nämlich

die USA, China und Russland. Mit dem Iran sei nun eine vierte Weltmacht hinzugekommen – quasi von den USA selbst

kreiert. Denn aus der zuvor theoretischen Möglichkeit, dass

der Iran die Straße von Hormus sperren und somit rund ein

Fünftel der globalen Ölversorgung blockieren könnte, ist

Realität geworden. Inzwischen wissen wir alle, dass der Iran

über die Power verfügt, den Ölmarkt erheblich zu drosseln.

Diese enorme Macht verleiht dem Mullah-Regime eine ganz

neue Bedeutung.

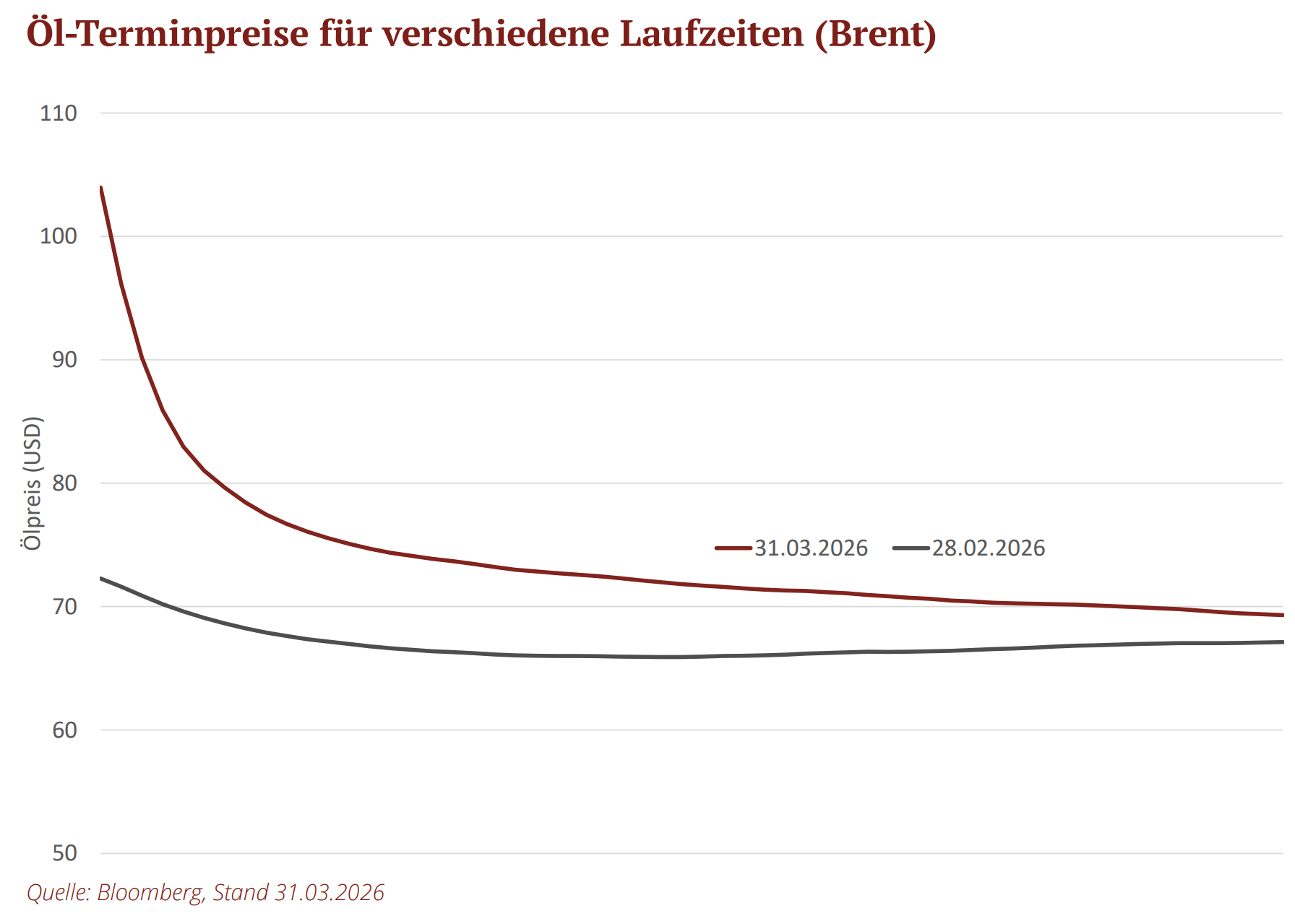

Am Kapitalmarkt hat sich der Ölpreis folgerichtig zum dominanten Faktor entwickelt. Die Unterversorgung führte zu

einer Preisexplosion. So stieg der Preis für die NordseeSorte Brent von 72 US-Dollar Ende Februar auf zwischenzeitlich 118 US-Dollar (Stand 31.03.) an und er liegt seither

meist im dreistelligen Bereich. Für einige Regionen, insbesondere in Asien, geht es inzwischen nicht mehr nur darum,

wie teuer die Energieversorgung wird, sondern auch darum,

ob diese überhaupt weiterhin gesichert ist. Aber zurück zum

Kapitalmarkt: Im Folgenden schauen wir uns an, welche

Veränderungen es im März gegeben hat und wie diese zu

interpretieren sind.

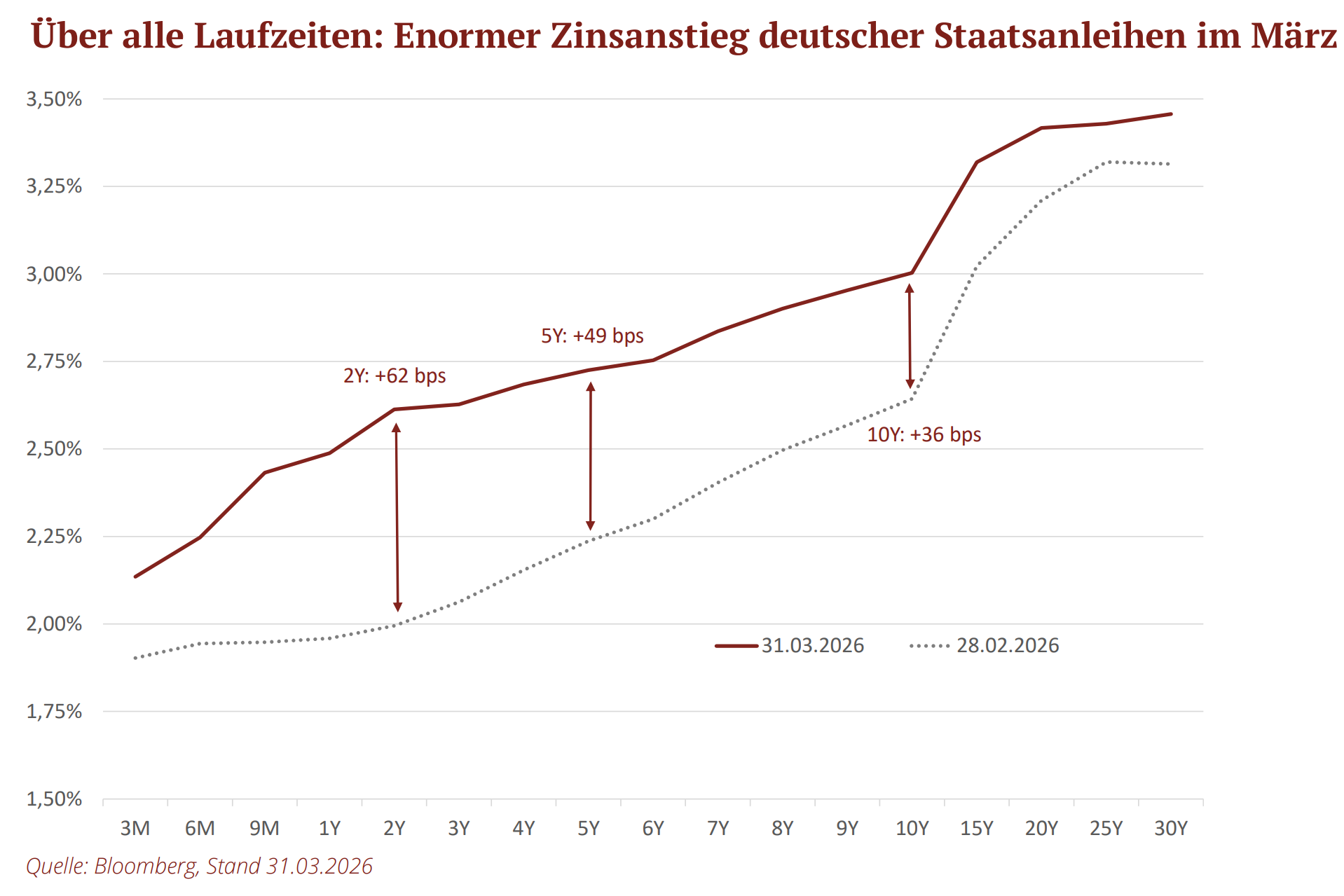

1. ZINSMARKT

Der extreme Anstieg der Energiepreise wird zu einem Inflationsschub führen. Die Europäische Zentralbank (EZB) ist damit konfrontiert, über Zinserhöhung nachdenken zu müssen. Der europäische Zinsmarkt hat innerhalb kürzester Zeit zwei bis drei kleine Zinsschritte (25 Basispunkt) eingepreist. Auch am langen Ende stieg die Bundrendite an und liegt nun bei über drei Prozent. In Amerika sind die zuvor erwarteten Zinssenkungen durch die US-Notenbank FED inzwischen ausgepreist worden. Fazit zum Zinsmarkt: Eine erste Einpreisung des „Stagflations-Risikos“ hat stattgefunden.

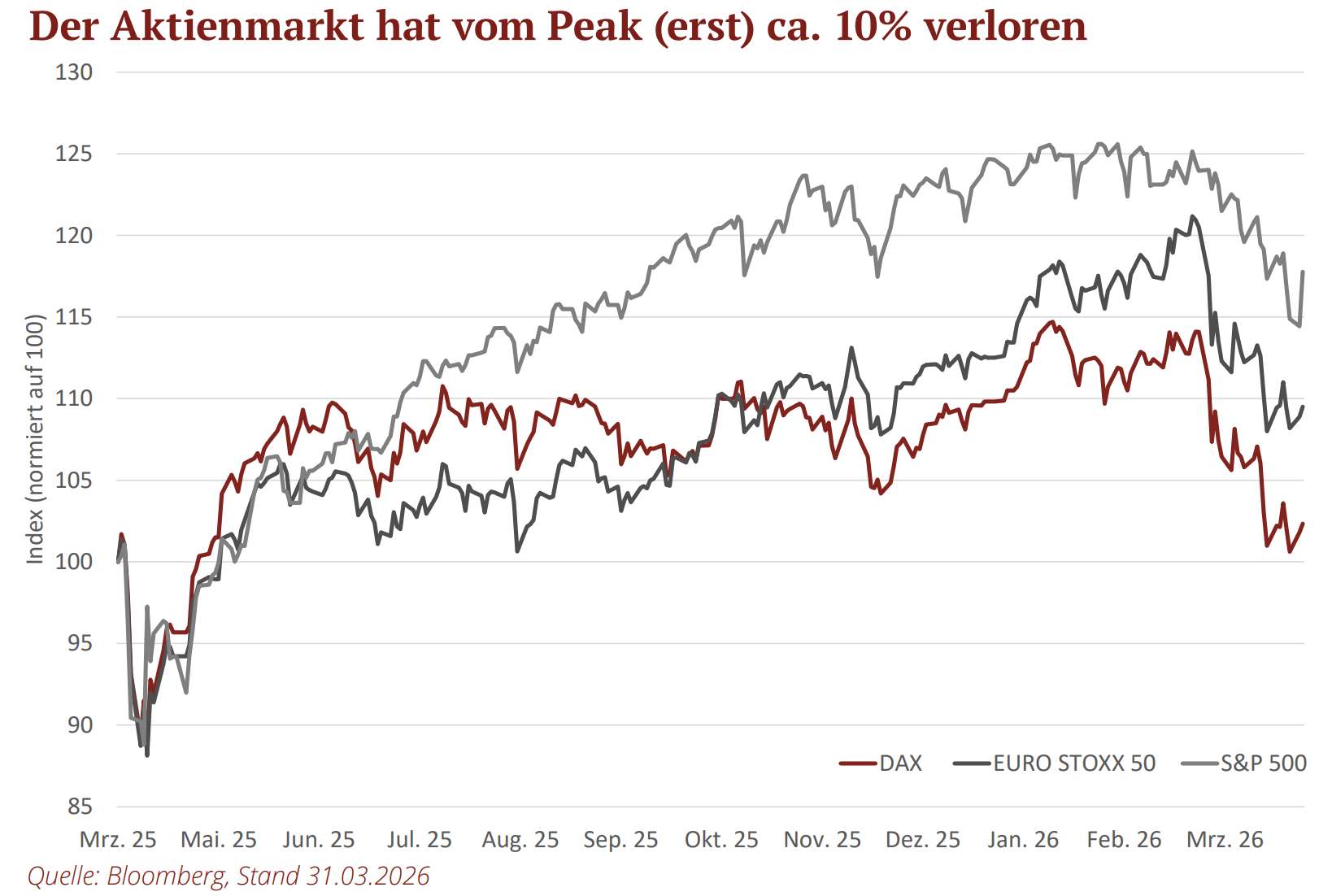

2. AKTIENMARKT

Der Iran-Krieg sorgt momentan für Unsicherheit an der Börse. Was in den nächsten Wochen und Monaten passieren wird, bleibt unklar. Da allerdings Ereignisse wie Kriege und auch steigende Ölpreise für die Marktteilnehmer nichts komplett Unbekanntes sind, bleibt die Reaktion (bislang) noch recht moderat. Gemessen am Rückschlag von rund 10% handelt es sich bis jetzt also nicht um ein „Unknown-Unknown Event“ bzw. um einen „Schwarzen Schwan“ mit maximaler Unsicherheit, wie es etwa bei Corona der Fall war. Auch wurde eine Rezession, die bei dauerhaft hohen Energiepreisen unausweichlich ist, bislang nicht bzw. nicht vollständig einpreist. In der Historie gingen Aktienmärkte, gemessen z.B. am S&P 500, in Phasen der wirtschaftlichen Kontraktion um mindestens 20% in die Knie.

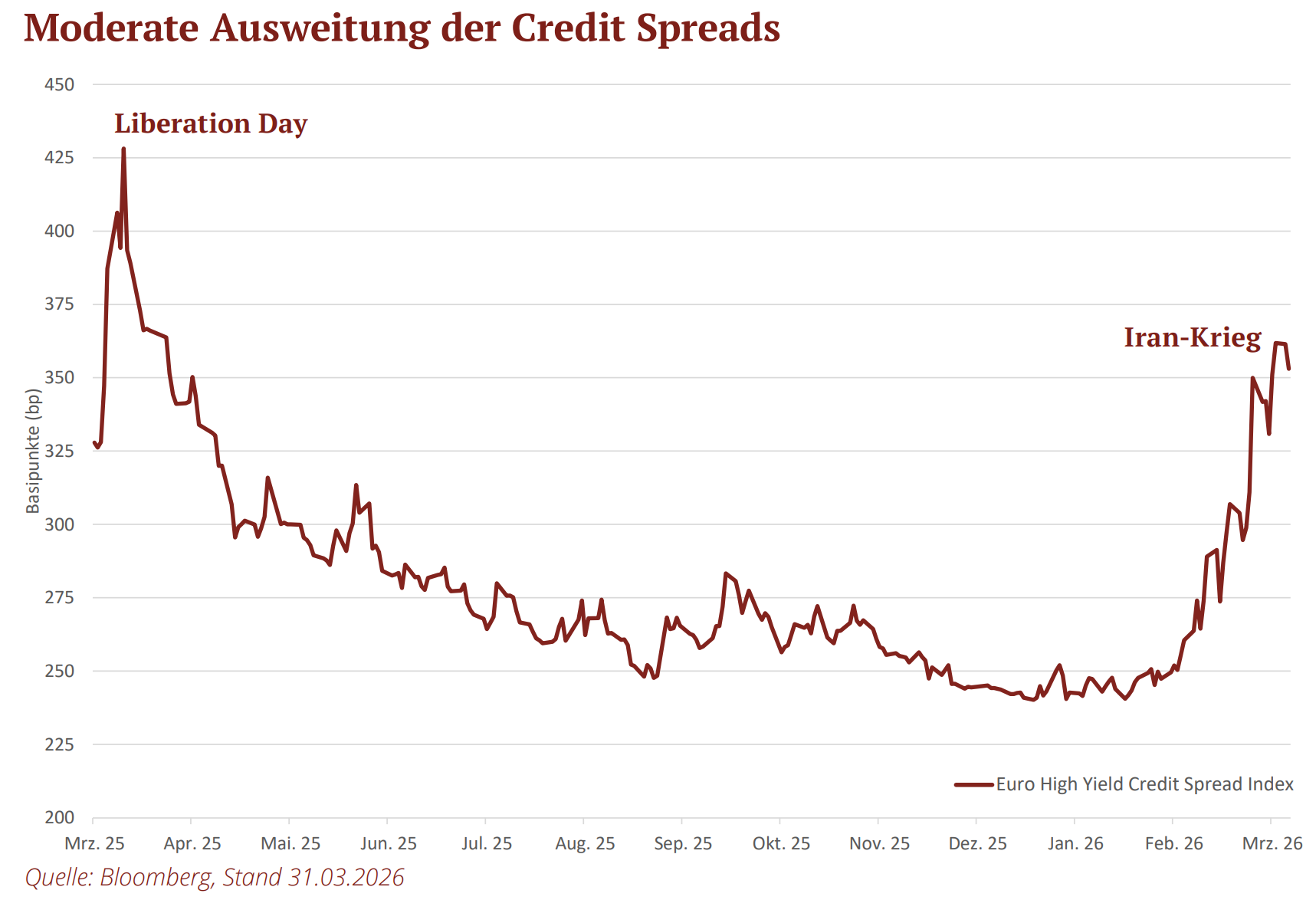

3. KREDITMARKT

Der 5-jährige europäische High Yield Credit Spread hat sich im März von ca. 260 auf ca. 353 bps ausgeweitet – ist aber noch weit von 500 bps entfernt, ein Level, der eine Rezession einpreist. Die Bewegung bei den Hochzinsfirmenanleihen ist ziemlich konform mit dem Verlauf am Aktienmarkt. Es wurde eine gewisse Rezessionswahrscheinlichkeit eingepreist, noch aber ist die Aussage beider Marktsegmente, dass wir davon verschont werden sollten.

4. ENERGIEMARKT

a) Durch die Straße von Hormus wurden ca. 20% der weltweiten Ölproduktion, also ca. 20 Millionen Barrels pro Tag,

transportiert.

b) Mit der am 11. März beschlossenen Freigabe von 400

Millionen Barrel der strategischen Öl-Reserven von IEA-Mitgliedsländern (International Energy Agency) können zwei

Millionen Barrels pro Tag an den Markt gebracht werden.

Saudi-Arabien und die Vereinigten Arabischen Emiraten

können außerdem weitere knapp sieben Millionen Barrels

Öl pro Tag über Pipelines ans Rote Meer bringen, die von

dort aus in die weite Welt transportiert werden können.

Sollte der Ölpreis bei über USD 100 verharren, weil die Straße von Hormus weiterhin geschlossen bleibt, könnten alternative Zulieferer und Produzenten auf den Markt kommen,

um das fehlende Angebot zu substituieren. Zu nennen wäre

hier bspw. eine erhöhte Produktion von US-Shale Öl.

Sollte die Straße von Hormus auf Dauer vollkommen gesperrt bleiben, wird das globale Öl-Angebot um ca. 11% fallen (in 12-18 Monaten vielleicht „nur“ noch 9% bis 10% mit

dem eventuellen zusätzlichen US-Shale Öl Angebot). Einen

solchen Energie-Schock gab es in der Öl-Ära noch nie. Vergleichbare Situationen waren:

Der bisherige Ölpreisanstieg, so wuchtig und schockierend

er vielleicht wirken mag, könnte daher nur ein erster kleiner Move gewesen sein. Ein Anstieg von Brent oder WTI auf

USD 150-200 ist ein durchaus mögliches Szenario. Eine globale Rezession wäre die Folge. Dieser Outcome ist aktuell

nicht eingepreist.

Außerdem ist die Kurve derzeit stark invertiert. Das bedeutet, dass die längeren Laufzeiten deutlich tiefer liegen als

die aktuellen Öl-Preise. Dies signalisiert, dass der Ölmarkt

mit einer baldigen Öffnung der Straße von Hormus rechnet.

Insofern bestätigt der Ölmarkt im Prinzip die Aktien- und

Kreditmärkte.

Nicht nur die Finanzmärkte können ein Indikator für das

Ende des Iran-Kriegs sein, was einer globalen Rezession auf

jeden Fall entgegenwirken würde. Inzwischen erhält man

auch auf der Online-Wettplattform Polymarket, laut eigenen

Firmenbeschreibung „der größte Prognosemarkt der Welt“,

eine eingepreiste Eintrittswahrscheinlichkeit für praktisch

jedes denkbare ökonomische Szenario. Das Ende des IranKriegs bis Ende Juni 2026 wird hier mit einer Wahrscheinlichkeit von 63% angegeben (Stand 31.03.2026).

Fazit: Die unterschiedlichsten Märkte preisen relativ konsistent eine Normalisierung der Lage im Mittleren Osten bis

zum Ende des ersten Halbjahres ein. Ist dies evtl. etwas zu

optimistisch? Das wissen wir nicht. Was wir aber wissen, ist folgendes: Die FAM ist froh, hierzu keine Prognose treffen zu

müssen. Das bleibt uns erspart, weil unsere Investmentphilosophie ohne solche Zukunftseinschätzungen auskommt.

Die Portfolios waren bereits vor dem Iran-Krieg recht defensiv ausgerichtet. Der Hauptgrund dafür war, dass es zu wenige wirklich überzeugende Chance-Risiko-Profile gab. Oder

anders formuliert: Das Börsen-Buffet war recht abgegrast.

Es scheint aber so, als ob jetzt neu eingedeckt wird.

Im Frühlingsbericht 2026 (Quartalsbericht) werden daher die FAM-Fonds

unter die Lupe genommen. Es geht dabei um die jeweilige Ausgangslage zu Beginn des Jahres, die Entwicklung im März

sowie die Performance-Aussichten auf mittlere Sicht.