Die letzten Wochen kamen für viele Anleger einer kalten Dusche gleich. Während die Kursverluste bei Aktien aufgrund der kriegerischen Auseinandersetzung zwischen dem iranischen Mullah-Regime und dem erratisch agierenden US-Präsidenten wenig verwundern, kam der gleichzeitige Absturz bei Anleihen doch eher überraschend. Die FAM-Fonds haben sich in diesem außergewöhnlich negativen Umfeld, in dem Aktien und Anleihen zeitgleich abgetaucht sind, noch äußerst resilient gezeigt. Mittelbis langfristig könnten sie von der hohen Unsicherheit an den Märkten z.T. sogar überproportional profitieren. Was die Performance-Treiber waren, wie die Fondsportfolios jetzt aufgestellt sind und welche Strategie “nach vorne” angedacht ist, lesen Sie im folgenden Artikel.

Der Iran-Krieg, teils auch als 3. Golfkrieg bezeichnet, kam nicht

ganz überraschend. Dennoch fielen die Reaktionen an den

Aktienmärkten sehr deutlich aus. Der Euro Stoxx 50 verlor im

März unter hohen Schwankungen -9,3 % an Wert, beim DAX

war es sogar noch ein Schnaps mehr. Keineswegs ungewöhnlich in der aktuellen Situation. Dagegen ist ein schärferer Blick

auf die Anleihen durchaus spannend. Denn am Bondmarkt

kamen alle Segmente unter die Räder, egal welche Laufzeit und welche Bonität – das ist sehr ungewöhnlich. Der März

2026 geht daher als einer der schlechtesten Anleihemonate

aller Zeiten in die Geschichte ein.

Die FAM-Rentenfonds verzeichneten alle ein Monatsminus

im Bereich von rund zwei Prozent. Sie befinden sich damit im

Mittelfeld bzw. teils sogar im besten Drittel ihrer Peergroup.

FAM CREDIT SELECT

Die Ausgangslage

Im Managerkommentar Dezember 2025 schrieben wir

„Short Duration Credit is the Name of the Game” – ohne zu

wissen, wie sehr diese Aussage bereits kurze Zeit später auf

die Probe gestellt werden sollte. Das kurze Ende der europäischen Zinskurve schien bei rund zwei Prozent “festgetackert” zu sein. Der Markt erwartete also keine Zinsschritte

von der Europäischen Zentralbank – weder nach unten noch

nach oben. Aus einer ursprünglich mal inversen Zinskurve ist

eine steigende oder „normale“ Zinskurve geworden, deren

Steigung jedoch unterdurchschnittlich war und keinesfalls

signifikante Kursgewinne im Zuge einer Laufzeitverkürzung

durch Abwarten (sog. „Roll-Down-Effekt“) versprach.

Die Credit Spreads waren zur Jahreswende sowohl für Investment Grade als auch für High Yield am unteren Ende der historischen Bandbreite angekommen. Immerhin war

die Streuung der Renditen (die sog. Dispersion) – gerade

auch bei High Yield – recht groß. Das bedeutet, dass es innerhalb einer Rating-Kategorie, z.B. bei Single-B, vereinzelt

interessante Bonds mit sehr hoher Rendite – durchaus auch

im hohen einstelligen oder sogar niedrigen zweistelligen Bereich – gab.

Alles in allem wurde das Fondsportfolio des FAM Credit Select jedoch so ausgerichtet, dass es eine Risk-Off-Phase zumindest halbwegs gut durchstehen würde. Die Maßnahmen

dafür waren insbesondere (1) eine kurze Zins- und SpreadDuration auf Portfolioebene, (2) eine leicht bessere Bonität

als üblich und (3) der verstärkte Fokus auf „Sondersituationen“, d.h. unkorrelierte Investment-Cases.

Die Situation Im März

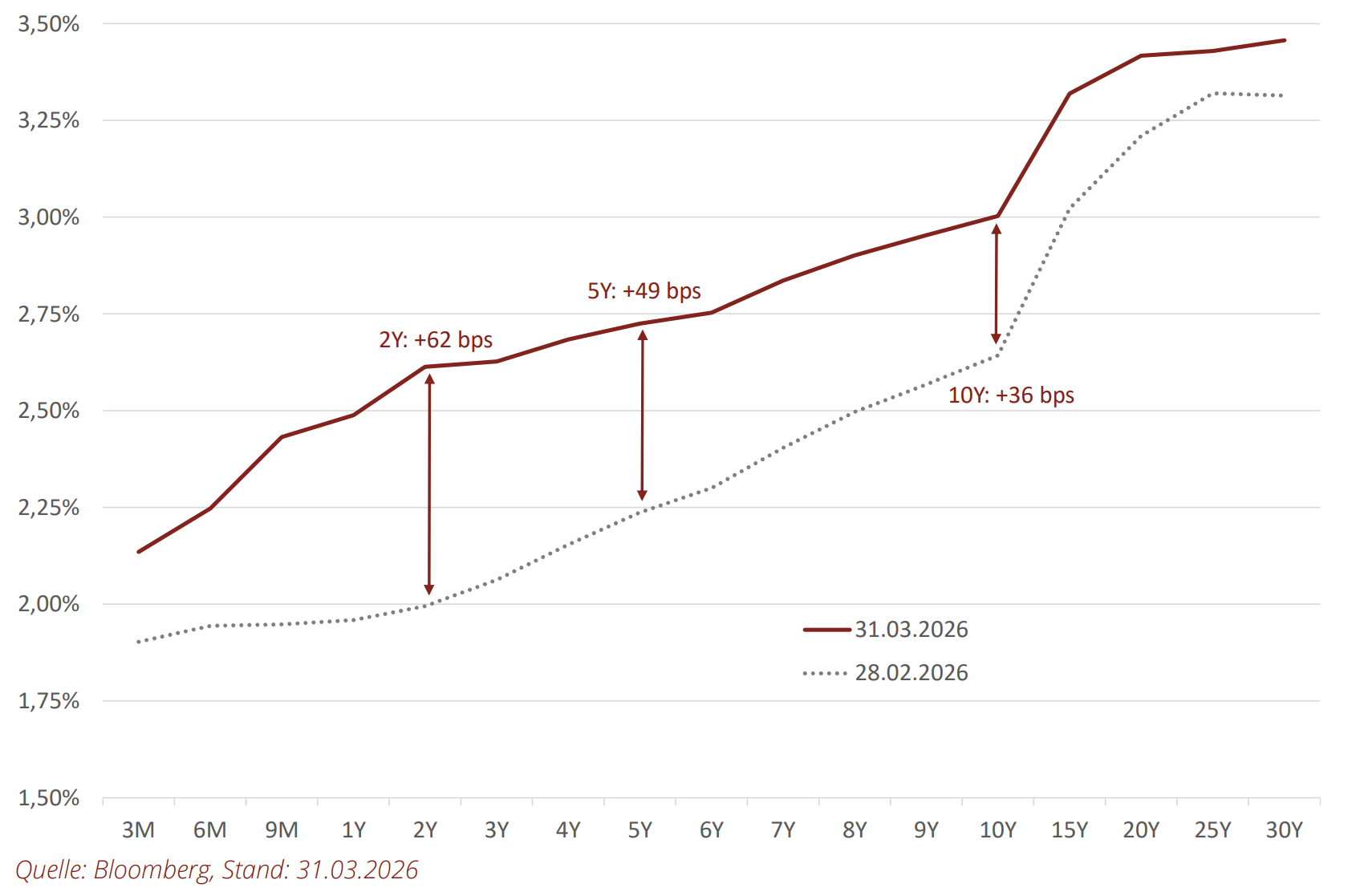

Am Bondmarkt kamen alle Segmente unter die Räder, egal welche Laufzeit und welche Bonität – das ist sehr ungewöhnlich. Der März 2026 geht daher als einer der schlechtesten Anleihemonate aller Zeiten in die Geschichte ein. Der ZinsMove im März war „crazy“, weil das kurze Ende wesentlich stärker in die Höhe schoss als das lange Ende. Die Kursverluste bei Anleihen bester Bonität berechnen sich nach der Formel Modified Duration x Zinsanstieg. Somit kam dem FAM Credit Select die kurze Modified Duration zwar zugute, aber der wuchtige Zinsanstieg von 62 bps bei zweijährigen Bundesanleihen führte dann doch zu deutlichen Kursrückgängen. Der Monatsverlust von ca. 1,8% resultierte zum größten Teil (ca. zwei Drittel) aus dem Zins-Move. Das restliche Drittel ist auf das Spread-Widening zurückzuführen, zu dem es naturgemäß insbesondere bei den schwächeren Ratingkategorien kommt. So weitete sich im Zuge der allgemeinen Risk-Off-Stimmung der Zinsvorsprung von High Yield zu Aaa-Bunds um rund 100 bps aus.

Performance deutscher Bundesanleihen

Enormer Zinsanstieg im März

Auslöser dieser Bewegungen war der Iran-Krieg. Durch die

Blockade der wichtigsten „Öl-Ader“ der Welt, der Straße von

Hormus, sowie durch die Zerstörung diverser Anlagen ist

der Ölpreis explodiert (Brent +62 % im März) und die Sorte Brent notiert seit Wochen beständig über 100 US-Dollar.

Der hieraus zu erwartende Inflationsanstieg führte zu Diskussionen um Leitzinserhöhungen durch die EZB. Der Markt

preiste in Rekordzeit zwei bis drei sogenannte „kleine“ Zinsanhebungen von 25 bps ein.

Der Blick Nach Vorne

Short Duration hat – zu unserer Überraschung – auch recht ordentlich “auf die Mütze bekommen”. Das Beruhigende ist aber, dass Kurzläufer einen ausgeprägten Pull-to-Par-Effekt (= zeitnahe Rückzahlung zu 100) aufweisen und sich somit sehr schnell wieder erholen werden. Ein weiterer positiver Effekt ist, dass Cash-Flows aus Kupons und Rückzahlungen jetzt zu einer wesentlich höheren Rendite angelegt werden können. Kurzläufer mit Top-Ratings im Bereich Aaa bzw. Aa bringen inzwischen wieder drei Prozent Yield. Anleihen mittlerer Bonität rentieren mit vier bis fünf Prozent. Die Portfoliorendite des Fonds kletterte deutlich und liegt jetzt bei 6,0% – und das bei weiterhin sehr kurzer Duration. Konkret hat der Fonds eine Zinsduration von 2,4 und eine Spread Duration von 2,6. Die durchschnittliche Bonität liegt bei Baa2. Dabei können wir in unserem Portfolio keine echten Sorgenkinder identifizieren. Oder anders formuliert: Die Verluste aus dem März 2026 werden höchstwahrscheinlich in der nahen Zukunft überkompensiert werden. Ein von hier ab – möglicherweise sogar auf Dauer (!) – höheres Zinsund Spread-Level sind für einen Short Duration Credit Fund äußerst positiv!

FAM PRÄMIENSTRATEGIE

Die Ausgangslage

Wie in jedem unserer letzten Managerkommentare angemerkt, ist das Anleiheportfolio mit der aktuellen Positionierung der Haupt-Renditetreiber der Strategie. Gleichzeitig gibt

uns der Verkauf von Put-Optionen die Möglichkeit, bei starken

Verwerfungen am Aktienmarkt einen zusätzlichen Renditebaustein profitabel einzusetzen.

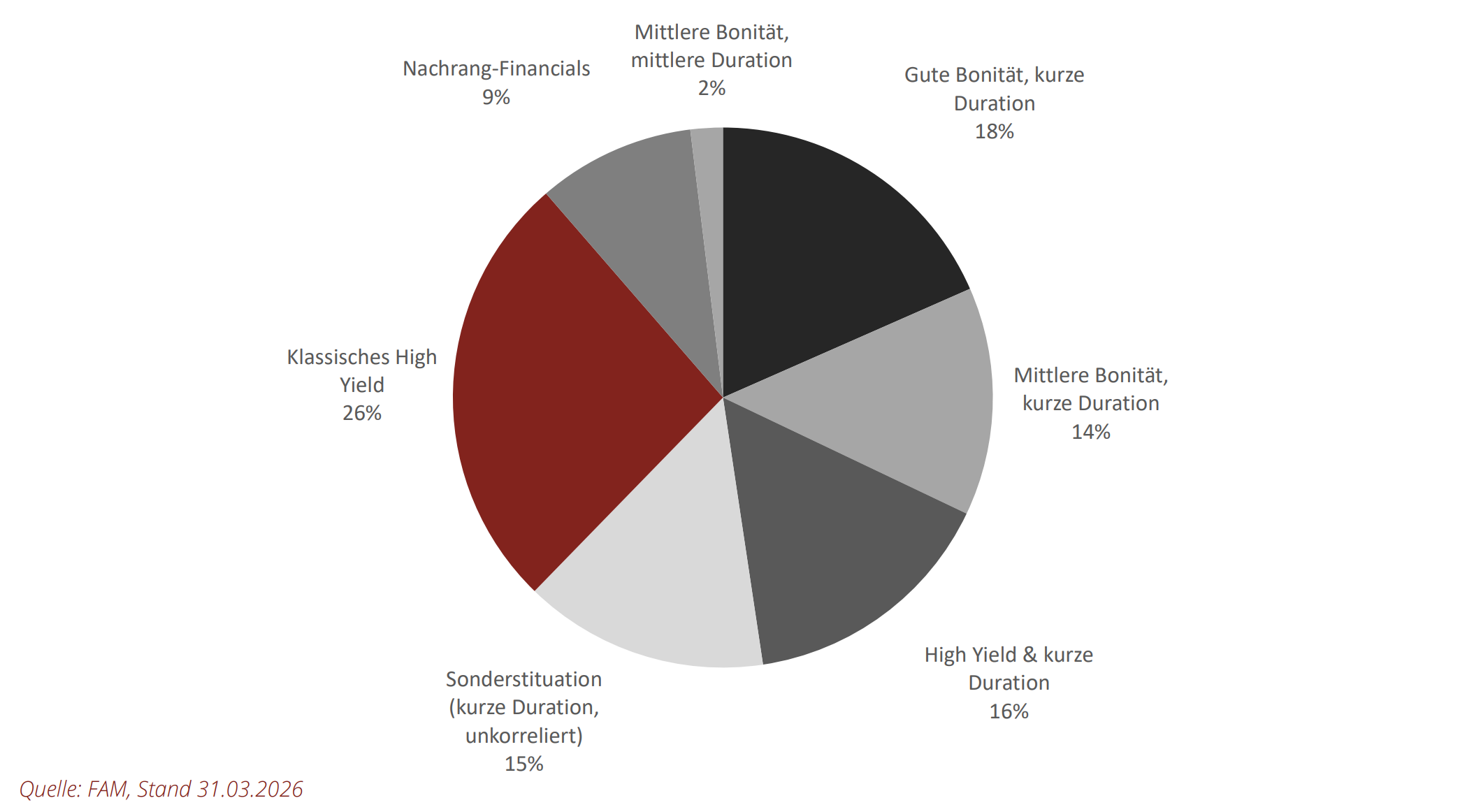

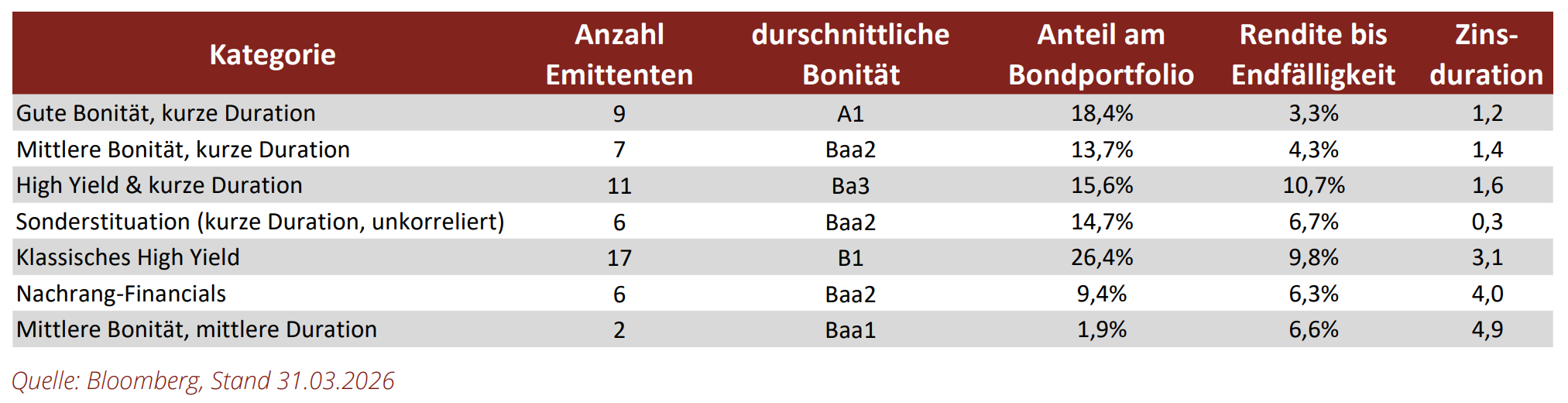

Um das Chance-Risiko-Profil des Bondportfolios übersichtlich

darzustellen, wurden alle Anleihen einer von sieben Kategorien zugeordnet. Anleihen mit einer Zinsduration von weniger

als drei wurden als „kurze Duration“ klassifiziert und machen

knapp die Hälfte des Portfolios aus. Dieser Löwenanteil teilt sich gleichmäßig in die drei Bonitäts-Kategorien High Yield,

Crossover und Aaa bis Single-A auf. Außerdem befinden sich

15% in einer Kategorie, die wir „Sondersituationen“ nennen.

Hierbei handelt es sich um Bonds, welche unkorreliert von

den kurzfristigen Marktbewegungen handeln, da sie alle ihren

Call in diesem Kalenderjahr haben. Ein Viertel befindet sich zudem in klassischen High-Yield-Namen, aufgeteilt auf 17 Emittenten. Zuletzt bleibt noch das Segment der Nachrang-Financials, welches vor allem dank des Bankensektors im Moment

eine Hochkonjunktur erlebt, sowie zwei Crossover-Anleihen

mit einer Zinsduration von durchschnittlich fünf.

Sub-Bondportfolios der FAM Prämienstrategie

Die Situation Im März

Aufgrund der anhaltend erhöhten Volatilität am Aktienmarkt gab es für die FAM Prämienstrategie mal wieder die Möglichkeit, eine interessante Put-Option zu verkaufen. Die Erwartungen über eine erhöhte Inflation und schwächeres Wachstum im Zuge des Iran-Krieges und den nach oben revidierten Inflationsprognosen der EZB ließen den Euro Stoxx 50 am Montagvormittag, den 23. März, auf ca. 5.400 Punkte fallen. Dies konnte der Fonds nutzen und mit einem Discount von über 20% einen Put verkaufen, welcher eine annualisierte Rendite von 5,3% brachte.

Attraktive Prämien bei Euro Stoxx 50 Puts

Gleichzeitig schraubte sich im März die Portfoliorendite der Bonds vor allem aufgrund des extremen Zins-Moves am kurzen Ende sowie Gewinnmitnahmen von unrentierlichen Anleihen bzw. der Aufstockung von attraktiven Risk-RewardProfilen im Durchschnitt um einen ganzen Prozentpunkt nach oben.

Deutliche Verbesserung der Portfoliorendite

Der Blick Nach Vorne

Aufgrund der aktuellen Positionierung mit den Anleihen als Haupt-Renditetreiber und den Prämieneinnahmen als „Return-Booster“ blickt der Fonds zuversichtlich in die Zukunft. Dies gilt umso mehr, als es aktuell keine akuten Sorgenkinder im Bondportfolio gibt und weiterhin viel Potenzial besteht, ähnlich wie bereits im März passiert, zusätzliche Put-Optionen zu verkaufen, sobald sich weitere Möglichkeiten ergeben. Auch wenn die Aktienmärkte seitwärts laufen sollten, kann die Strategie dank der aktuellen Seitwärtsrendite von 7,1% attraktive Performance liefern.

FAM CONVEX OPPORTUNITIES

Die Ausgangslage

Der FAM Convex Opportunities konnte im vergangenen Jahr 2025 den volatilen April mit einem maximalen Drawdown von minus 7,5% überstehen und bis zum Jahresende eine Rendite von 5,9% (I-Tranche) erwirtschaften. Ende 2025 bot das Anleiheportfolio 2,1% Yield mit einer sehr kurzen Modified Duration von ca. 0,5 und das Optionsportfolio wies eine annualisierte Seitwärtsrendite von 5,3% auf. Daraus abgeleitet lag unsere Erwartung für 2026 bei ca. 6-7% Wertzuwachs – ein halbwegs ruhiges Börsenumfeld vorausgesetzt. Da es aus unserer Sicht nicht möglich ist vorherzusagen, wie sich die Märkte entwickeln werden, wird die Optionsstrategie im FAM Convex Opportunities systematisch umgesetzt. Dementsprechend war das Portfolio auch am Jahresanfang wie gewohnt investiert.

Die Situation Im März

Durch den Krieg, den die USA und Israel seit dem 28. Februar mit dem Iran führen, zogen nicht nur die Zinsen deutlich an, es stieg auch die erwartete Volatilität, welche in S&P 500 Indexoptionen eingepreist wird, über alle Laufzeiten stark an. Dies führte in erster Linie dazu, dass bestehende Optionspositionen teurer wurden. Aktuell überwiegt dieser Effekt bei den verkauften Optionen, da die zur Absicherung erworbenen Optionen (Tail-Risk Hedge) noch sehr weit aus dem Geld liegen. Zusätzlich verlor der S&P 500 Index im ersten Quartal -4,4%. Auch dies führte zu einer Verteuerung vor allem bei den verkauften Optionen, da die Wahrscheinlichkeit, dass sie im Geld verfallen, klar gestiegen ist (deutlich höheres Delta als bei den Long Puts). Insgesamt erlitt das Optionsportfolio durch diese Effekte einen Verlust von ca. 2,3%.

Der Blick Nach Vorne

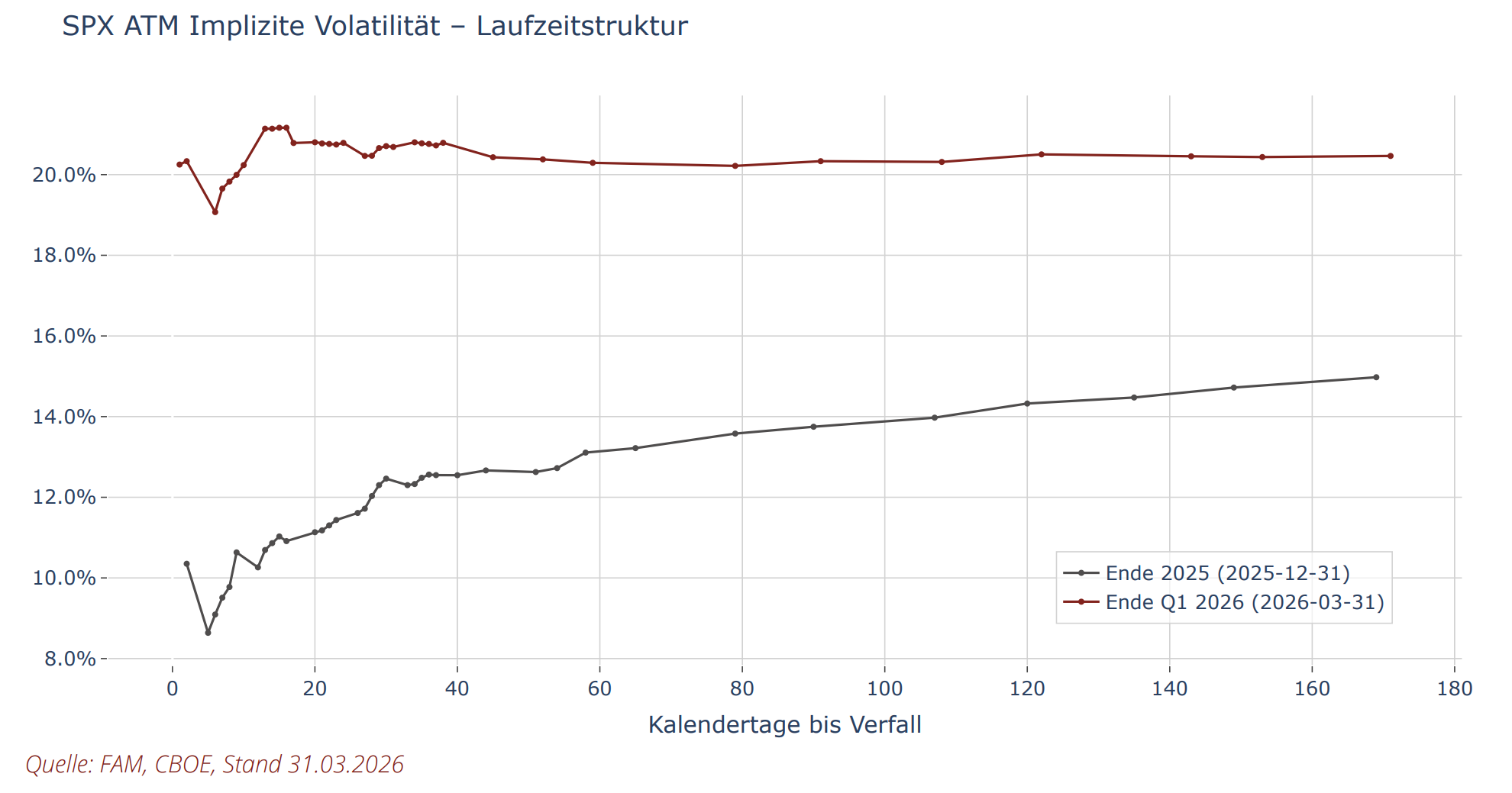

Wie sich an der folgenden Grafik erkennen lässt, ist die Kurve für erwartete Volatilitäten seit Jahresbeginn deutlich angestiegen und leicht invertiert. Kurzfristige Laufzeiten preisen eine etwas höhere Volatilität ein als längere Laufzeiten. Dies ist typisch, wenn der Optionsmarkt mit schlechten Nachrichten konfrontiert wird (zum Beispiel Ukraine Krieg 2022 oder der sogenannte Liberation Day 2025). Das bedeutet, dass der Optionsmarkt nicht mit einer schnellen Lösung des Konflikts im Nahen Osten rechnet. Was bisher ausbleibt, ist eine erhöhte realisierte Volatilität. So gab es bis jetzt nur einen eher ruhigen Abverkauf ohne wirklich große tägliche Schwankungen.

S&P 500: Implizite Volatilitäten über verschiedene Laufzeiten (Term Structure)

Da wir nicht wissen, wie sich die Welt (und die Kapitalmärkte) in Zukunft entwickeln werden, umreißen wir das zu erwartende Verhalten des FAM Convex Opportunities in drei

Szenarien:

1. Schnelle Erholung: Sollte sich die Situation beruhigen,

würde das Portfolio von der Erholung am Aktienmarkt

und vor allem von der zu erwartenden „Normalisierung“

der impliziten Volatilitäten profitieren. Mit Normalisierung ist hier gemeint, dass die Vola-Kurve stark fällt und

kürzere Laufzeiten wieder niedrigere Volatilitäten einpreisen als längere Laufzeiten. Der mögliche Return für

2026 läge dann bei einer mittleren bis hohen einstelligen Rendite.

2. „Pain Trade“: Sollten die Börsen hingegen weiter angespannt bleiben und die Vola-Kurve beim aktuellen Stand

verharren, würde das Portfolio durch die Abwärtsbewegung am Aktienmarkt zunächst weiter an Wert verlieren.

Andererseits würde der Fonds für neue Positionen auch

deutlich höhere Prämien bezahlt bekommen. Historisch

gesehen ist in einem derartigen Szenario ein zwischenzeitlicher Verlust von 12-13% (Maximum Drawdown)

möglich, falls der Aktienmarkt vom Hoch ca. 20% fällt.

3. Crash Protection: Kommt es hingegen zu einem schnellen Crash am Aktienmarkt, würden die Absicherungen

im Fonds an Relevanz gewinnen (wie bspw. im April

2025) und die Verluste im Portfolio abfedern, eventuell

sogar überkompensieren. Der FAM Convex Opportunities ist der Crash Survivor.

Fazit:

Der Fonds bleibt in Multi-Asset-Depots ein komplementärer Baustein für alle risikobehafteten Assetklassen.

Fondsmanager Lukas Grimm beim Fundview Vola Day 2026

FAM RENTEN SPEZIAL

Die Ausgangslage

Im Managerkommentar Dezember 2025 schrieben wir:

“Inzwischen ist das Portfolio aufgeräumt und etwas vorsichtiger positioniert als in den letzten Jahren üblich. Die

Restlaufzeit ist weiterhin kurz, was den Fonds zusätzlich

stabilisiert. Unsere Vorgehensweise reflektiert (1) die in einigen Sektoren schlechte wirtschaftliche Lage, (2) die Tatsache, dass es aktuell nicht so viele wirklich klare Chancen

im unteren Ratingsegment gibt und (3) dass die Spreads im

oberen Ratingsegment eng sind.”

Zur Jahreswende hatte der Fonds gut 8% Portfoliorendite

bei einer Spread Duration von 3,3 und einer Zinsduration

von 2,4 – also eine Art „Short Duration HY Portfolio“. Dabei

war diese Beschreibung insofern nicht voll zutreffend, da

ein gutes Drittel des Fondsvolumens außerhalb des HY-Bereichs investiert war, nämlich in Investment Grade Bonds

und auch etwas Cash. Weiter ist zu betonen, dass der Bereich „Sondersituationen“, also unkorrelierte Investments,

eine wichtige Rolle spielte (Portfolioanteil 12%). Summa

Summarum eine recht defensive Positionierung.

Die Situation Im März

Diese defensive Positionierung wurde keinesfalls vorgenommen, weil die Geschehnisse rund um den Iran vom

Fondsmanagement gravierender eingeschätzt wurden als

vom Markt oder weil wir irgendwelche anderen konkreten

Risiko-Ereignisse auf dem Schirm gehabt hätten. Ausschlaggebend war vielmehr der Mangel an wirklich attraktiven

Chance-Risiko-Profilen. So kann der „chancenorientierte

Ansatz“ des Fonds zu manchen Zeitpunkten eine glückliche

Fügung sein.

Denn typischerweise verliert der FAM Renten Spezial in

schwierigen Marktphasen überdurchschnittlich, da er eine

wesentlich schlechtere Kreditqualität an Bord hat als der breite europäische HY-Markt, welcher seit längerer Zeit im

Durchschnitt ein Ba-Rating aufweist. Allerdings fiel der iShares Euro HY Corporate Bond ETF im März mit -2,4 % genauso stark wie der FAM Renten Spezial.

Dieser Rückgang beruhte sowohl auf dem Zins-Move als

auch auf dem Spread-Widening – und zwar im Verhältnis

von ca. 50/50. Aufgrund der Risk-Off-Phase boten sich ein

paar attraktive Chancen an, d.h. es konnten ein paar HYBonds addiert werden. Da es aber durchaus möglich ist,

dass das „High Yield Buffet“ in den kommenden Wochen

erst so richtig frisch eingedeckt wird, bleibt der Fonds alles

in allem vorsichtig positioniert.

Der Blick Nach Vorne

Mit einer Portfoliorendite von jetzt rund neun Prozent bei einer kurzen Duration und keinen akuten Sorgenkindern im Bestand sieht der Fonds seiner Zukunft entspannt entgegen. Eine Risikoreduktion auf Gesamtfondsebene ist keinesfalls erforderlich. Im Gegenteil könnten die vorhandene Cashquote und die zu erwartenden Rückflüsse aus der Tilgung einiger Bonds sowie die laufenden Zinskupons genutzt werden, um sich bietende Chancen zu ergreifen. Noch reflektiert der Credit Spread am HY-Markt aber keine Panik. Gleichzeitig ist die aktuelle Portfolio-Yield mehr als auskömmlich. Für „All-In“ ist es also noch viel zu früh.