Was sind Swaps?

Bei einem Swap tauschen zwei Parteien zukünftige Zahlungsströme gegeneinander aus. In diesem Fall handelt es sich um Zinsswaps. Dies bedeutet, dass Partei A feste Zinszahlungen gegen variable Zinszahlungen von Partei B austauscht. Dieses Instrument wird vor allem von Banken, Unternehmen und institutionellen Investoren verwendet, um sich bspw. gegen Zinsänderungsrisiken abzusichern.

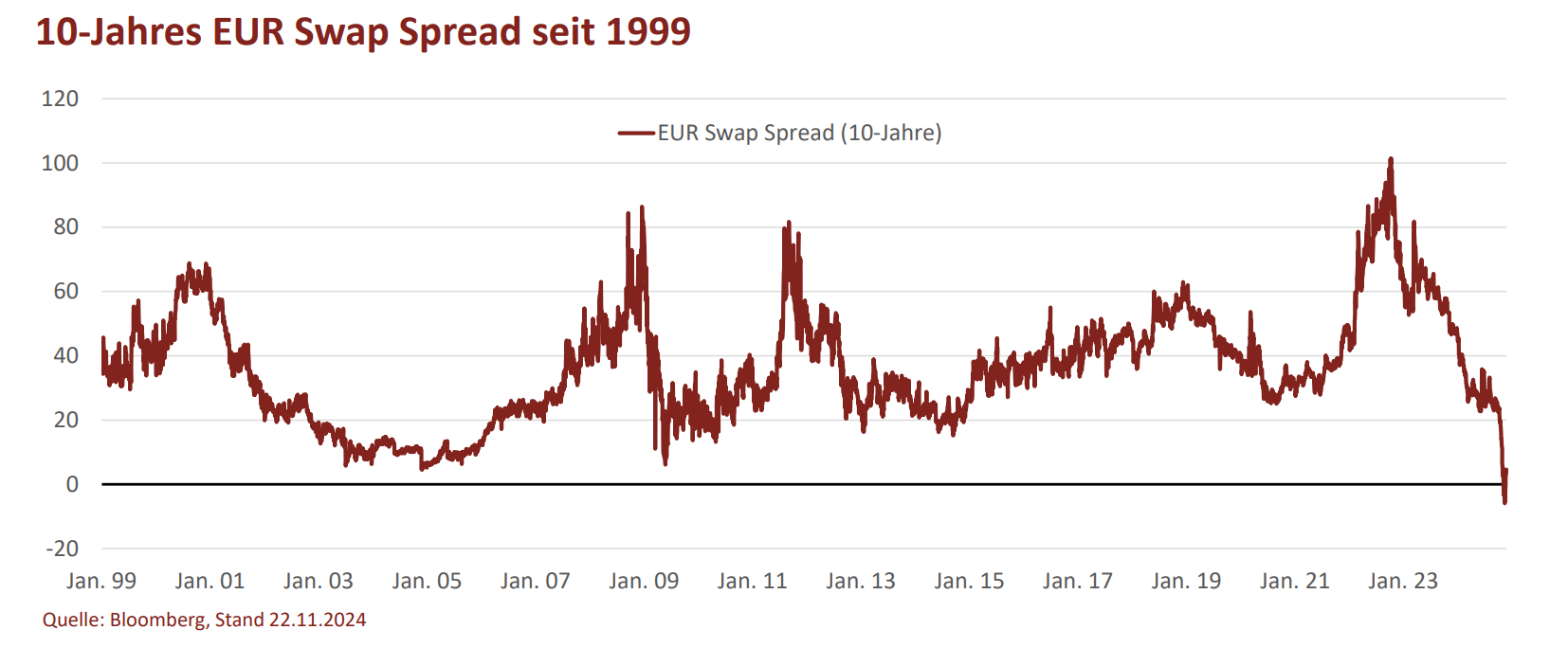

Wie berechnet sich der Swap Spread?

Dieser gibt die Differenz zwischen dem Zinsswap und dem de facto risikofreien Asset einer Währung an. In Europa berechnet sich dieser für eine 10-jährige Laufzeit wie folgt:

EUR Swap Spread = EUR-Swapsatz (EUSA10) – 10J-Bundrendite

Mögliche Gründe

- Steigende Verschuldung: Ein potenzielles Aussetzen der Schuldenbremse bei gleichzeitig schwacher Wirtschaftsentwicklung könnte das Aaa-Rating Deutschlands gefährden und zu einem höheren Schuldenstand führen. Sowohl ein erhöhtes Angebot an Bundesanleihen als auch eine geringere Qualität würde sich in steigenden Refinanzierungskosten des Bundes niederschlagen

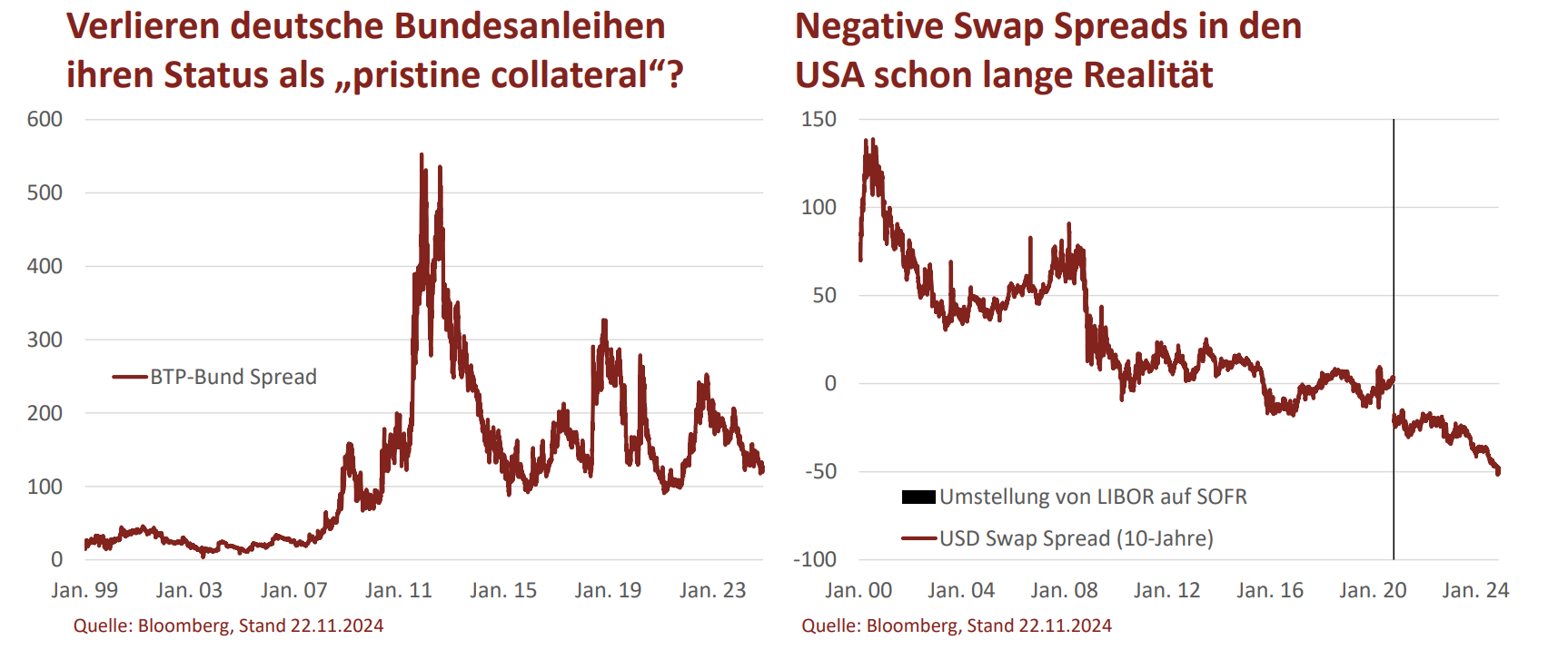

- Bund verliert Status als „pristine collateral“: Bedenken über eine Vergemeinschaftung der europäischen Staatsschulden könnten dazu führen, dass deutsche Bundesanleihen ihren Status verlieren als „pristine collateral“ verlieren. Mit dem NGEU (NextGenerationEU), ein umfassendes wirtschaftliches Unterstützungsprogramm der EU als Reaktion auf die Corona-Pandemie, nahm die EU bereits im Jahr 2020 Schulden im Namen der Mitgliedstaaten auf. Ein weiterer Ausbau dieser Maßnahmen könnte zu höheren Bundrenditen führen. Nicht zuletzt haben sich die Spreads 10-jähriger Staatsanleihen zwischen Europas Peripherie (Spanien, Italien, Portugal und Griechenland) und dem Kern (Frankreich und Deutschland) eingeengt (s. Chart unten links).

- Quantitative Tightening (QT): Die EZB als Käufer am Anleihemarkt ist weggefallen und reinvestiert fällig werdende Anleihen nicht mehr. Dazu kommen Verkäufe von ausländischen Investoren, welche ihre Gelder zu höheren Renditen in anderen Märkten investieren können. Bei den Market Makern der Banken ist eine Sättigung erreicht und weitere Anleihen können sie nur noch mit erhöhten Renditen bzw. Preisabschlägen ankaufen.

- Verbesserung der Kreditqualität von Zinsswaps:Seit der Finanzkrise 2008 hat sich die Kreditqualität von Zinsswaps durch zentrales Clearing und tägliche Margin-Verrechnung der Kontrahenten verbessert. Diese Maßnahmen führten zu einem stabileren und sichereren EUR Swap Markt, da auf diese Weise das Kontrahentenrisiko (Kreditrisiko der Gegenpartei) minimiert wurde. Die geschaffene Marktstruktur hat das Interbanken-Lending risikoärmer gemacht, ohne dass die Banken selbst weniger riskant sein müssen.

- Kein Einzelfall:Der europäische Rentenmarkt holt nach, was sich bereits seit vielen Jahren in den USA und der UK zeigt. Dort sind negative Swap Spreads seit langer Zeit bekannt. Auch hier befinden sich die negativen Werte auf Rekordniveau. Treasuries werden seit 2001 immer billiger relativ zum Swapsatz (s. Chart unten rechts). Nachdem die USA 2000/2001 unter Clinton letztmalig einen Haushaltüberschuss aufweisen konnte und Treasuries „knapp“ waren, wurden sie danach immer billiger. Bereits seit dem Jahr 2015 handeln T-Renditen über den vergleichbaren Swaprenditen. Sowohl in den USA als auch der UK sind die Swap Spreads in 2024 an einem neuen Tiefpunkt angekommen, da es in beiden Ländern auch in Zukunft hohe Haushaltsdefizite geben wird und die FED als auch die BoE ihre QE-Programme seit Jahren zurückfahren und Staatsanleihen verkaufen.

Fazit

Das europäische Bankensystem kann nicht wirklich weniger riskant sein als der deutsche Staat, denn ein Staatskollaps führt unweigerlich zum Zusammenbruch des Bankensystems, während eine Bankenkrise nicht zwangsläufig den Staat in die Insolvenz treibt (Staat = ultimativer Backstopp des Banksektors). Es existieren allerdings viele nachvollziehbare Gründe, weshalb Staatsanleihen großer G7-Länder aktuell eine Rendite über dem jeweiligen Zinsswap bieten (müssen). Zusammenfassen lassen sich diese mit (i) der veränderten Kreditqualität des Landes, (ii) des Swapmarktes (Marktstruktur) sowie (iii) den klassischen Angebots- und Nachfragemechanismen.